알아두면 쓸데있는 대출상환방식 3가지 (From 어피티)

in learning

경제 구독서비스 어피티를 구독해서 매일 받아보고있는데 좋은 정보들이 많다!!

https://uppity.co.kr/

매번 헷갈렸던 내용들인데 알려주는것도 좋고,

뉴닉과 어피티가 정말 좋은것 같다. 물론 뉴닉이 더 좋지만ㅋㅋㅋㅋㅋ

뉴닉 단 한번도 빼먹은적이 없다.. 너무 재밌음!!!!

여튼,

지금은 대출받은게 0지만( 올레 )

한때 학자금대출로…… 매달 이자와 원금이 빠져나갈때가 있었는데..

지금에서야 고백하지만 그땐 상환방식이 뭐였는지 알지도 못하고 그냥 아무거나 선택했다..

(아 무지했던 과거의 나여……🤦🏻♀️)

그러니까 이번에 확실히 알아놓자..

혹시 필요한 사람들이 있을수도 있응께 && 미래 까먹을 나를 위해!!!

대출상환방식에는 3가지가 있다

- 원금균등상환

- 원리금균등상환

- 만기일시상환

경제 & 법을 공부하다보면 내가 한국어를 보고있는건지 외계어를 보고있는건지..

난 분명 한국인인데…. 왜 한국어를 하나도 못알아듣겠는지… 0개국어인건지 헷갈린다

자, 내가 1억을 연3%의 대출금리로 36개월을 빌렸다고 해보자.

어떤게 가장 유리하고 어떤 특징을 갖고있을까

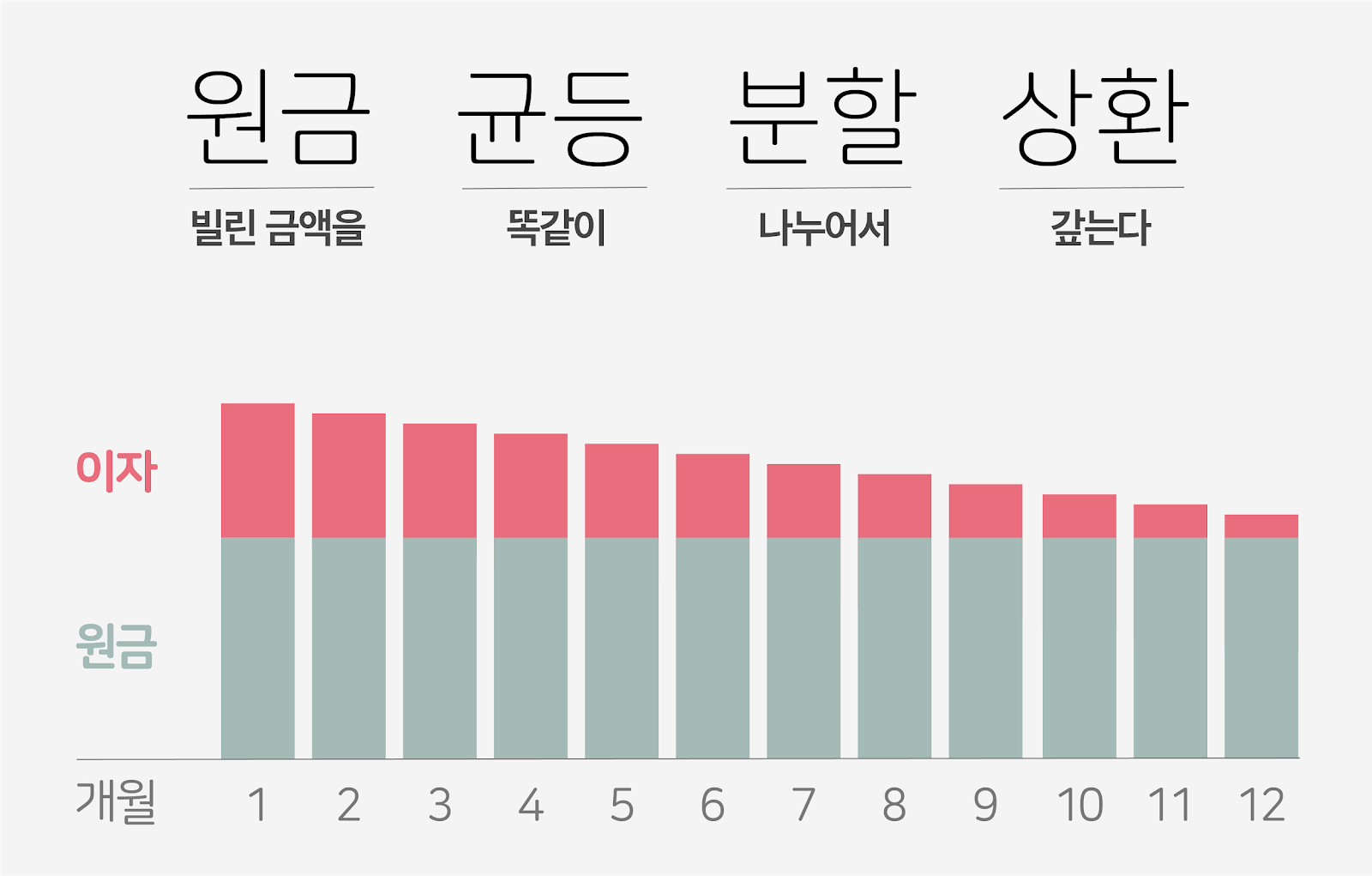

원금균등상환

원금을 36개월로 나눠서 갚는 방법이다. 이자는 남은 원금에서 계산한다!

결국 나가는 원금은 매월 똑같고, 원금을 매월 갚으면 갚아야할 원금은 점차 줄게된다.

그러면 원금이 줄어들기떄문에 그 줄어든 원금에 대한 이자를 계산하므로 내야할 이자는 갈수록 줄어들게 된다

하지만 다른2개의 방식에 비해 초기에 갚아야할 금액이 크므로(원금을 매달 갚아야하니)

상환능력이 당장에 없다면 선택하면 안되는 방식이다.

주택담보대출을 받아서 오랜기간 대출을 갚을떄 이 방식을 많이 사용한다고 한다.

다 갚고난 시점에는 100% 내 것이 된다!! 유후

출처 : https://stibee.com/api/v1.0/emails/share/VczVuRFj9FJX1Inq_x633cQRFAxlVA==

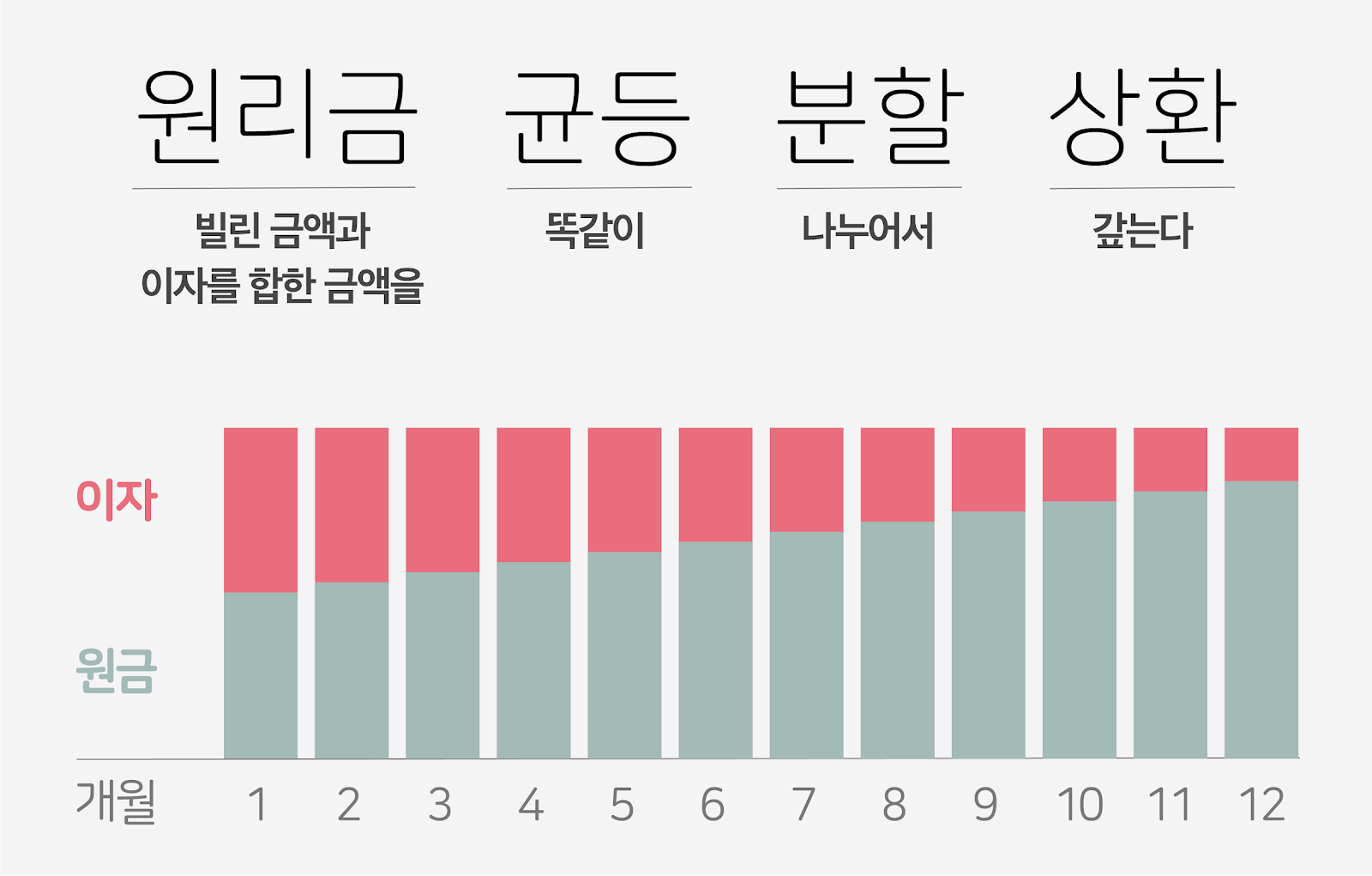

원리금균등분할상환

위의 원금균등상환이랑 엄청 비슷한 단어다….

하지만 원금이냐 원리금이냐의 차이일뿐 나머지 글자는 동일!

위의 원금균등상환이 처음부터 원금을 갚아야해서 부담스럽다면 이 원리금균등분할상환이 차선책이 될 수 있다

갚아야할 토탈금액은 동일하지만 처음에는 원금을 낮게 갚고, 갈수록 원금의 비율을 높인다.

그에따라 처음에는 이자를 높게갚고, 갈수록 내야할 이자는 낮아진다.

그치만 어쨌거나 원리금균등분할상환에 비해서는 이자를 많이 내긴한다(원금균등상환으로 갚을 수 없는 사람들이 선택할 수 있는 차선책일뿐!)

출처 : https://stibee.com/api/v1.0/emails/share/VczVuRFj9FJX1Inq_x633cQRFAxlVA==

만기일시상환

그림에서 볼 수 있듯이 앞의 두방법과 다르게 만기일시상환은 원금을 하나도 내지 않고

이자만 내가다 원금을 내야할 기간이 되면 마지막에 원금을 다 갚아야한다

결국이 말은 원금이 하나도 줄지 않기때문에 이자를 가장 많이 내는 방식이다!

보통 정부지원 전세자금대출을 받을때 이 방식을 사용한다.

전세는 나올때 원금을 다 돌려받으니 그 금액을 돌려주면 되니까 결국에는 이자가 월세가 되는효과…

여튼 이자를 제일 많이 내는 방식이라니 역시 돈이 많아야 돈을 제일 안내는군…

출처 : https://stibee.com/api/v1.0/emails/share/VczVuRFj9FJX1Inq_x633cQRFAxlVA==

출처 : https://stibee.com/api/v1.0/emails/share/VczVuRFj9FJX1Inq_x633cQRFAxlVA==

결국에는 이자를 많이내느냐 안내는냐가 꽁돈을 모을 수 있는 방법인데

아니 만기일시상환 뭐냐….이자 뭐야… 뭐냐고오오오오

+) 내가 대출받은썰

학자금대출로 2000만원을 빌렸었다

어떤 방법으로 갚았는지는 기억이 안난다. 원금균등상환과 원리금균등상환이 같이 있었던것같다.

만기일시상환은 아니었으니까..

여튼 난 그때 학생이었고 취직도 안된 상황이어서 돈을 갚을 상황이 아니었다

물론 상환방식은 대출할때 결정한다.

그러니까 더더더더욱이 확신을 할수가 없었다.

내가 졸업하고 취직을 바로 할지 2년뒤에 할지 내가 어케앎?

그래서 그때는 진짜 이자에 대한 아무생각없이 10년상환으로 했다ㅋㅋㅋㅋㅋㅋㅋㅋㅋㅋㅋㅋㅋ

10년안에는 뭘해도 갚기야 갚겠지…라며..

아 그리고 학자금대출은 중도상환에 대한 비용이 따로 없어서(진심 다행)

중간에 다 갚아도 내야할 비용이 없었다.

그치만 여튼 난 10년 상환으로 해놓고

‘와~~~10년이면 엄청 널럴하다 ~ ~ 천천히 갚으면 되겠다~~~~ ‘ 라는 생각으로 진짜

아무 생각이 없었는데

한 1년쯤 지났을까 아빠가 대출상환기간이 어떻게 되냐길래 ‘응 아빠! 그거 10년으로 했어!!^0^’

라며 엄청 자랑스럽게 말했다가 엄마아빠의 …?🤦🏻♂️라는 표정을 본 기억이 있다ㅋㅋㅋㅋㅋㅋㅋㅋㅋㅋ

아빠가 ‘소라야 너 이자 계산은 해봤니?’라길래

‘아니?^0^?’라고 파워 당당

그래서 ㅋㅋㅋㅋㅋㅋㅋㅋㅋㅋㅋㅋㅋㅋㅋㅋㅋㅋㅋㅋㅋㅋ그날 앉아서 계산해봤는데

?????아니 뭐야 이자가 왜 원금이랑 똑같애????????????

ㅋㅋㅋㅋㅋㅋㅋㅋㅋㅋㅋㅋㅋㅋㅋㅋㅋㅋㅋㅋㅋㅋㅋㅋㅋㅋㅋㅋㅋㅋㅋㅋㅋㅋㅋㅋㅋ

분명히 난 2000만원만 빌렸는데 갚아야할 금액이 4000만원으로 늘어난 기적!!!!💫

ㅋㅋㅋㅋㅋㅋㅋㅋㅋㅋㅋㅋㅋㅋㅋㅋㅋㅋㅋㅋㅋㅋㅋㅋㅋㅋㅋㅋ

난 기간만 생각했는데 세상 무식해도 이렇게 무식할수가 있나…

물론 너무 짧게하면 내가 벌 돈이 얼마가 될지 가늠을 못해서 최대한 길게 해놓은거지만…

그래도 너무 아무생각이 없었다….

아빠가 말안해줬으면 아직도 갚고있었을까…?

그러진 않았겠지만 여튼 아빠&엄마의 조언

**돈생기면 무조건 빚먼저 갚아 그게 제일 돈아끼는 방법이다 **

그래서 그날부로 100만원씩 모아서 1년반만에 학자금 치워버렸다

어찌나 기쁘던지…….휴

또 대출하게 되는 날이 오면… 또 마음의 짐이 생기게꾸나 흑흑 .°(ಗдಗ。)°.